大家好,我是橙哥!在金融市场中,技术指标是交易者用来分析市场趋势和制定交易决策的重要工具。其中,“Awesome Oscillator”(AO)是一种由著名交易者比尔·威廉姆斯提出的动量震荡指标,旨在帮助交易者识别市场的动能变化和潜在的趋势反转点。什么是“Awesome Oscillator”

“Awesome Oscillator”是一种动量震荡指标,通过比较短期和长期的简单移动平均线(SMA)来衡量市场的动能。具体而言,它计算的是短期(5期)SMA与长期(34期)SMA之间的差值。当AO值从负值转为正值时,表示市场动能增强,可能出现上涨趋势;而当AO值从正值转为负值时,表示市场动能减弱,可能出现下跌趋势。

AO指标的计算方法

AO指标的计算基于以下步骤:

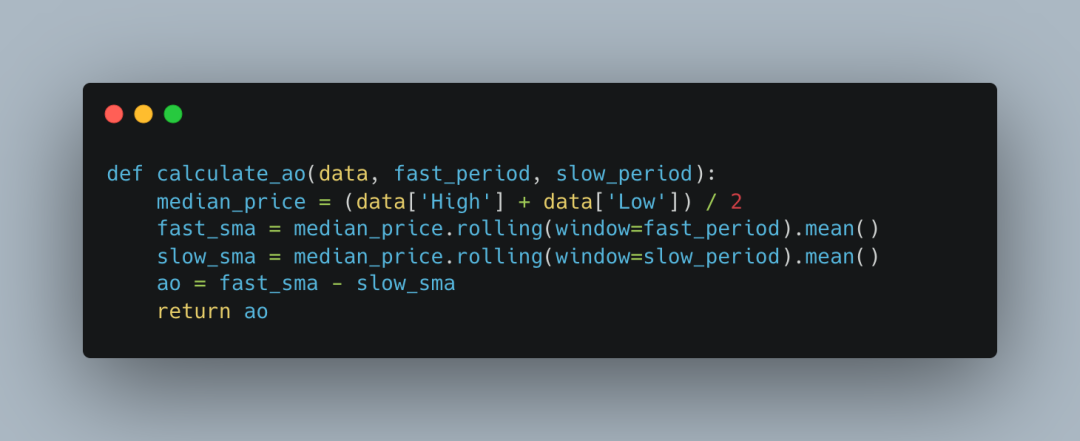

计算中间价:每根K线的中间价等于(最高价 + 最低价)/ 2。

计算短期SMA:对中间价进行5期简单移动平均。

计算长期SMA:对中间价进行34期简单移动平均。

计算AO值:将短期SMA减去长期SMA,得到AO值。

AO指标的交易信号

买入信号:当AO值从负值转为正值,且当前AO值大于前一周期的AO值时,表示市场动能增强,可能出现上涨趋势,适合考虑买入。

卖出信号:当AO值从正值转为负值,且当前AO值小于前一周期的AO值时,表示市场动能减弱,可能出现下跌趋势,适合考虑卖出。

AO指标的交易策略实现步骤

在实际交易中,交易者可以根据AO指标的变化来制定交易策略。以下是一个基于AO指标的交易策略:

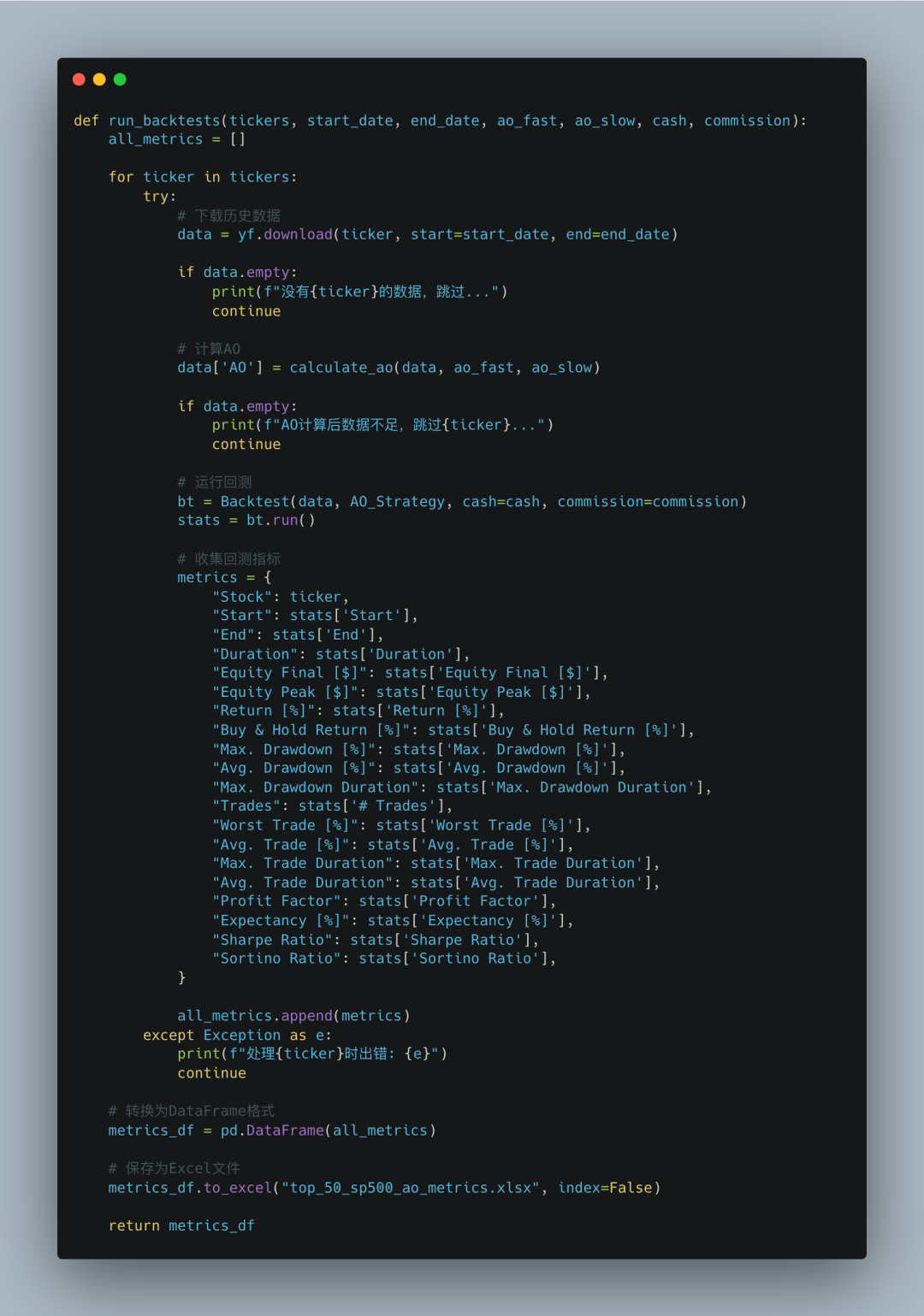

获取历史数据:使用Python的yfinance库下载目标股票的历史数据。

计算AO指标:根据上述计算方法,计算每个时间点的AO值。

生成交易信号

:根据AO值的变化,生成买入或卖出信号。

回测策略:使用backtesting库对策略进行回测,评估其历史表现。

AO指标的交易策略代码实现

下面我们将逐步拆解如何利用Python代码实现这一策略,并结合S&P 500公司数据进行回测,最终帮助你理解如何用这一工具增强你的交易决策。文末获取本文完整源码。

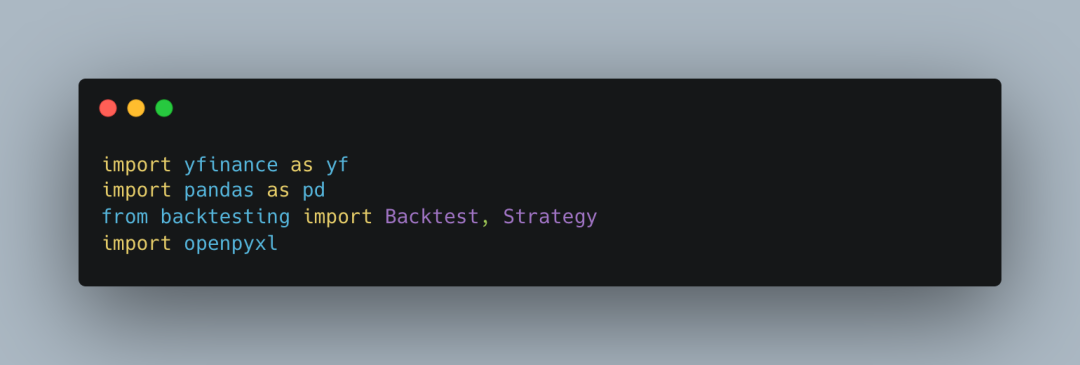

导入必要的库

首先,我们需要导入一些必要的Python库来完成数据分析和回测的工作。这里使用了 yfinance、pandas、backtesting 和 openpyxl 等库。

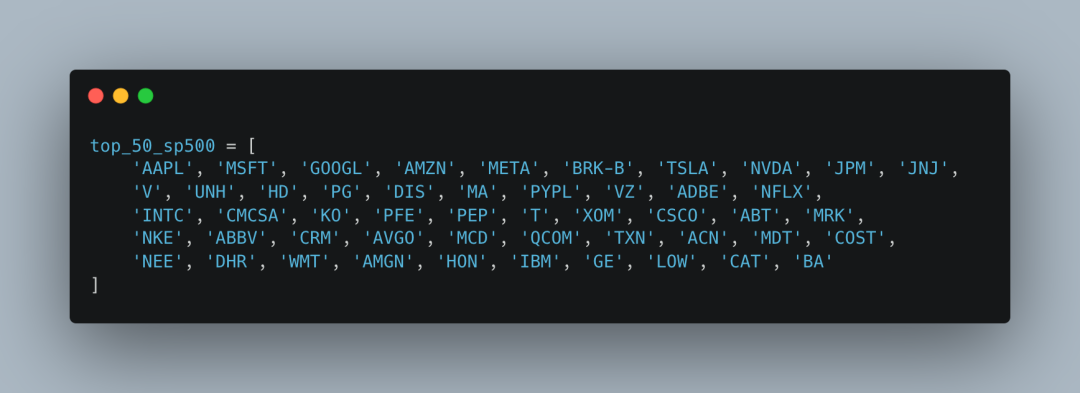

yfinance:这是一个用于从Yahoo Finance下载股票历史数据的库。我们会用它来获取不同股票的历史价格数据。pandas:它是Python中最常用的数据处理工具,帮助我们进行数据清洗、分析和处理。backtesting:这个库提供了回测框架,我们将用它来评估策略的效果,模拟真实市场交易。openpyxl:用于操作Excel文件,帮助我们保存回测结果。通过这些库的结合,我们能够有效地下载数据、处理数据,并进行回测,最终生成报告。在策略实现中,我们选择了S&P 500指数中市值最大的50家公司作为回测对象。市值较大的公司通常具有更高的流动性和稳定性,因此它们更适合用于策略测试。以下是代码中列出的一部分公司:

这些公司代表了不同的行业和市场板块,通过在这些公司的股票上应用策略,可以帮助我们测试策略在不同市场条件下的表现。回测是验证交易策略有效性的核心步骤。在代码中,我们通过以下参数来设置回测的基本配置:

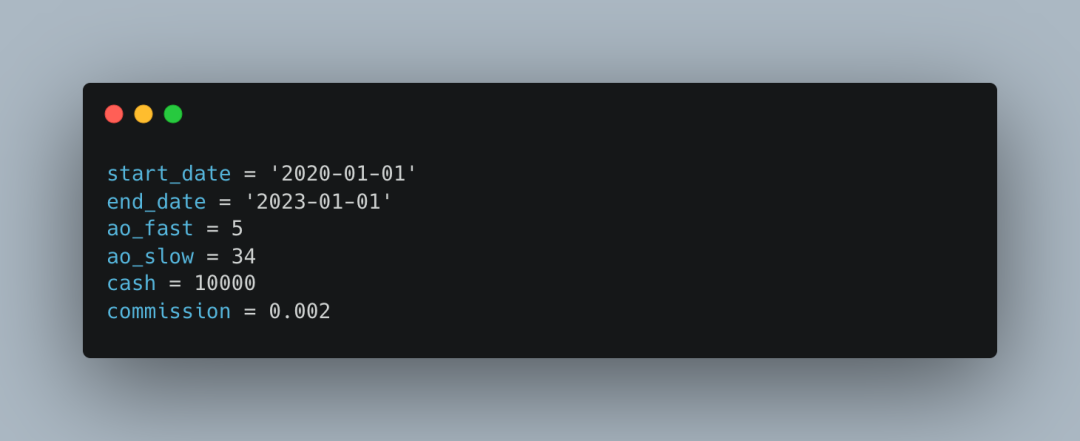

start_date 和 end_date:这些参数确定了回测的时间范围。我们选择了2020年1月1日到2023年1月1日的时间段,这是一个相对较长的时期,能够覆盖到市场的不同波动和周期。ao_fast 和 ao_slow:这些参数定义了“Awesome Oscillator”的计算周期。具体来说,ao_fast为5个周期,ao_slow为34个周期,代表了短期与长期的对比。cash:设置了初始资金为10,000美元,用于模拟交易。commission:每次交易的手续费设置为0.2%。- 这些设置决定了回测的基础条件,确保了我们的模拟交易与实际情况尽量一致。

- “Awesome Oscillator”(AO)是该策略的核心指标。它通过计算两个不同周期的简单移动平均线(SMA)之间的差异来衡量市场的动能。短期(5期)和长期(34期)SMA的差值构成了AO的值。当AO从负值转为正值时,表明市场动能转强,是一个买入信号;而当AO从正值转为负值时,意味着市场动能减弱,是卖出信号。

- 在代码中,我们使用 calculate_ao 函数来实现AO的计算。该函数的步骤如下:

- 首先,计算每个时间点的中间价,即(最高价 + 最低价)/ 2。

- 这一过程对于捕捉市场的趋势变化至关重要,帮助交易者做出买卖决策。

- “Awesome Oscillator”策略的核心就是在AO指标发生变化时进行交易。当AO从负值突破到正值时,我们认为市场进入上涨趋势,此时产生买入信号;反之,当AO从正值跌破到负值时,市场可能进入下行趋势,此时产生卖出信号。

在代码中,AO_Strategy 类继承自 Strategy,并实现了两个主要方法:

init:在策略初始化时,我们使用 self.I() 函数将AO指标应用到数据中。next:这是核心的交易逻辑。next方法每次回测迭代时都会调用,如果当前的AO值大于0且上一个周期的AO值小于等于0,表示买入信号;反之,如果当前AO值小于0且上一个周期AO值大于等于0,表示卖出信号。这一策略简单明了,通过捕捉市场动能的变化,帮助我们及时作出反应。为了验证策略的有效性,我们对S&P 500前50大公司进行了回测。在 run_backtests 函数中,我们首先下载每只股票的历史数据,然后计算每个时间点的AO值。接着,我们通过回测框架 Backtest 来模拟真实交易,生成回测结果。

回测的结果包含了许多关键指标,并与买入持有策略进行比较。最终,我们将这些结果保存在Excel文件中,方便后续分析。

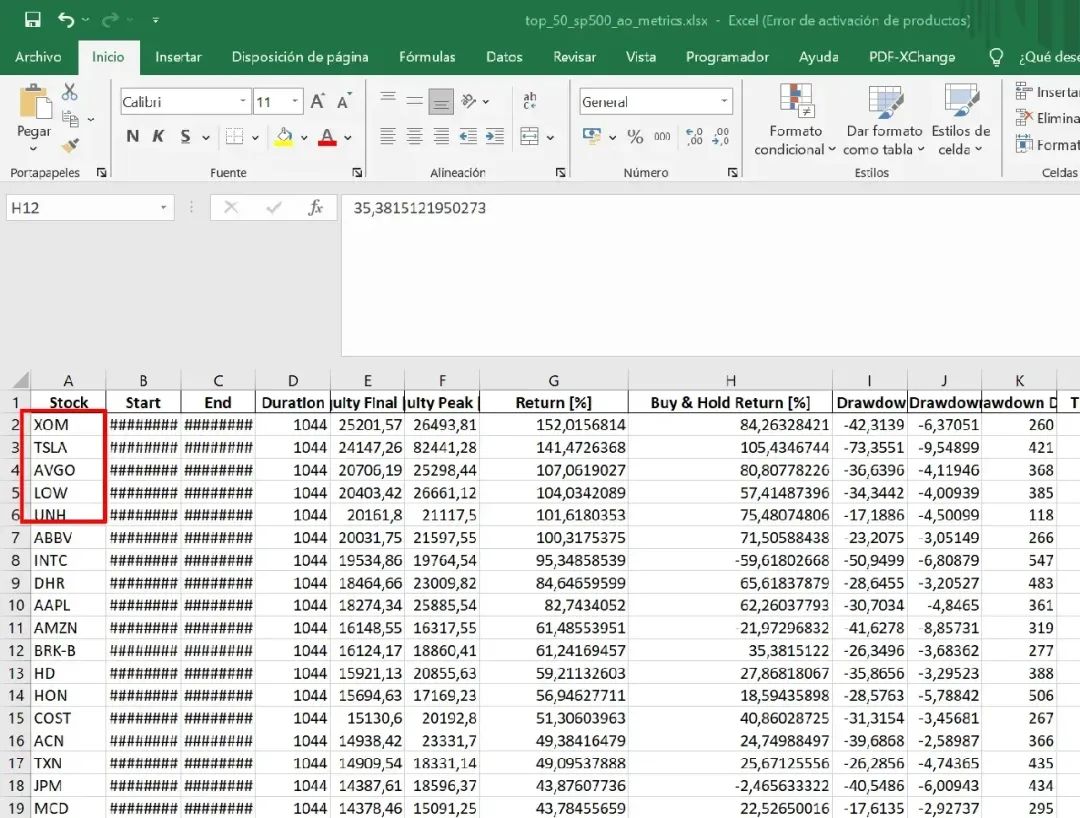

回测结束后,我们会得到每只股票的详细交易指标,这些数据包括:最终资产、最大回撤、获胜率、平均交易收益、夏普比率等。这些指标有助于我们判断策略在实际市场中可能的表现,帮助我们做出更明智的交易决策。在本文中,该策略在 XOM、TSLA、AVGO、LOW 和 UNH 等一些股票中效果表现很好。通过对“Awesome Oscillator”策略的实现和回测分析,我们可以看到,这一策略能够帮助我们有效识别市场的动能变化,捕捉潜在的趋势转折点。回测的结果提供了关于收益、风险和交易成功率的详细数据。随着对这些数据的深入分析,我们可以不断优化策略,提升交易效果。

总体来说,“Awesome Oscillator”不仅仅是一个指标,它为我们提供了一种系统化的交易方法,帮助我们更好地理解市场动能,从而做出更加理性和盈利的决策。

点击阅读原文加入宽客邦量化俱乐部