本文我们介绍在2021年Two Simga的David Kriegman在一次网络研讨会中关于如何将深度学习应用于量化投资的分享。

在Two Sigma,用深度学习做量化投资会被分解为

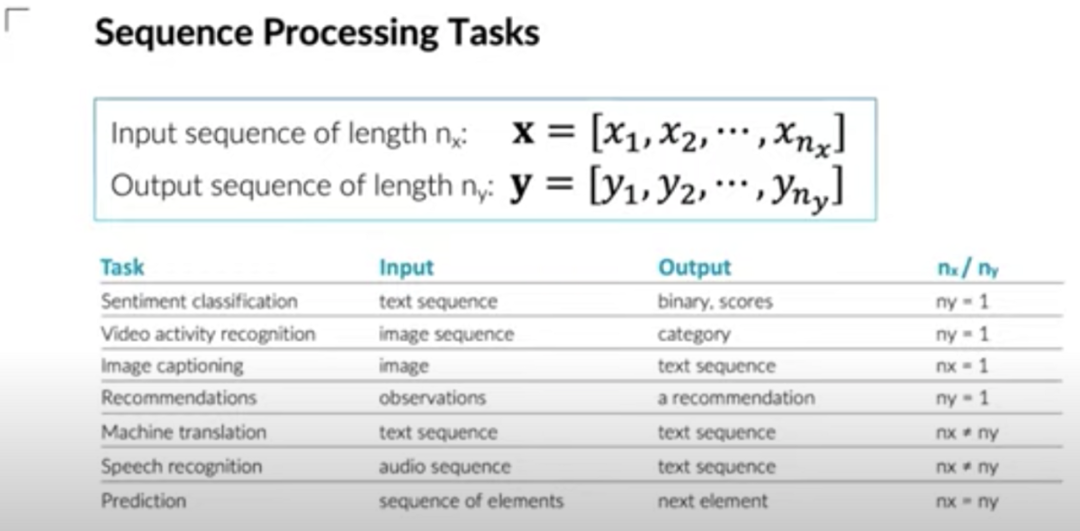

这个过程中的许多步骤很容易被表示为机器学习问题,可以使用深度学习序列建模的方法来解决。

框架可以分为两个部分

- TwoSigma量化投资的工作流程,以及各部分与深度学习的关系;

特征的原始输入可以来自一系列不同的来源:

从大量数据中,构建Alpha型,通过顺序深度学习预测每个资产类别的未来回报。

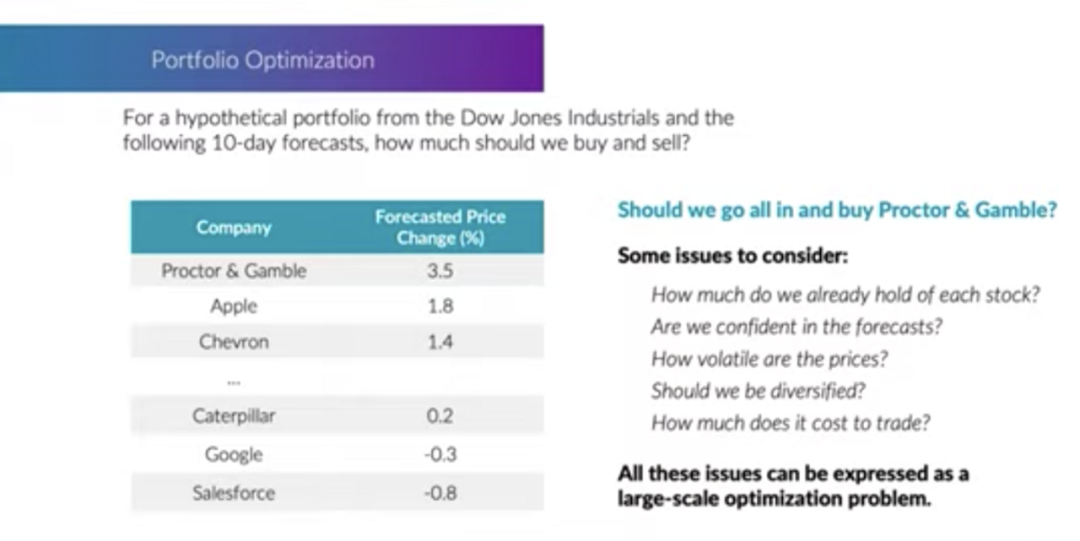

在对每项资产进行收益预测后,下一步是构建投资组合。研究人员需要确定投资组合中每项资产的配置。虽然这不是一个序列预测问题,但在投资组合优化中可以实现许多机器学习算法,因为需要考虑很多约束,以及选择合适的目标函数。

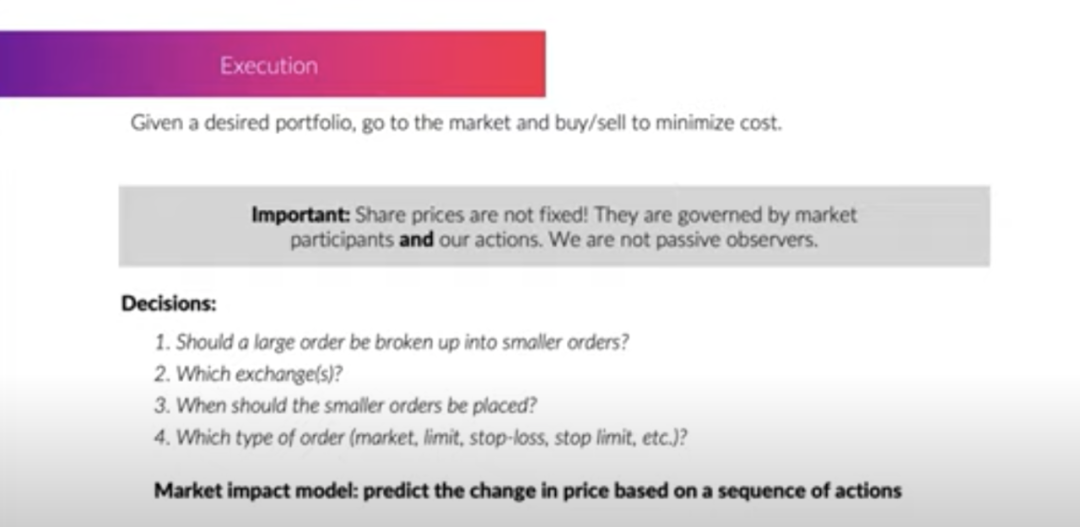

最后,在执行层面,预测未来价格以控制成本也至关重要。与特征提取和alpha建模更关注相对长期回报不同,策略执行倾向于关注短期价格动态,并处理适当数量的买卖。

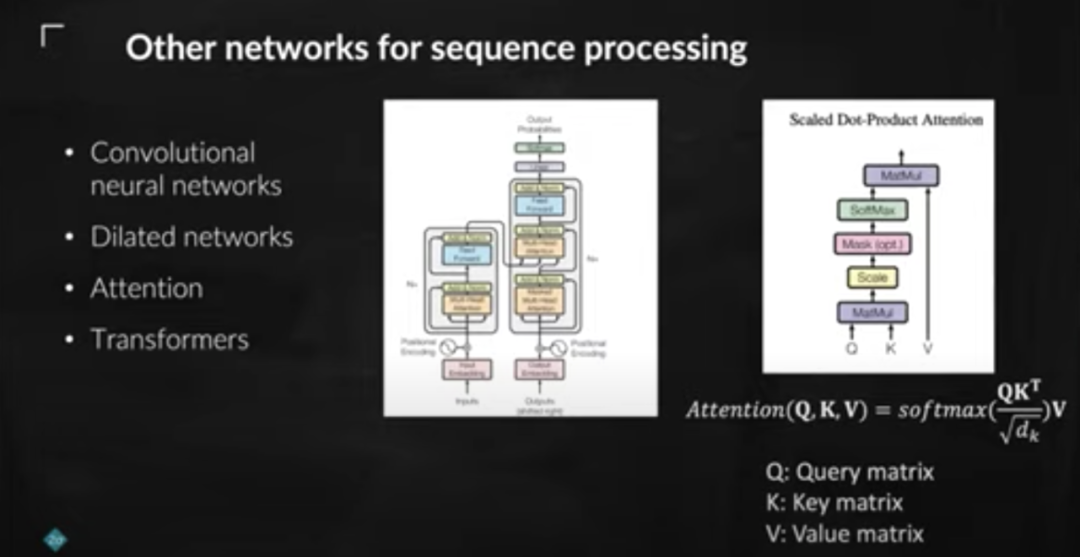

目前TwoSimga在尝试的深度学习模型:

投资pipeline的许多部分需要对序列进行推理,因此,可以训练深度神经网络以提供帮助;

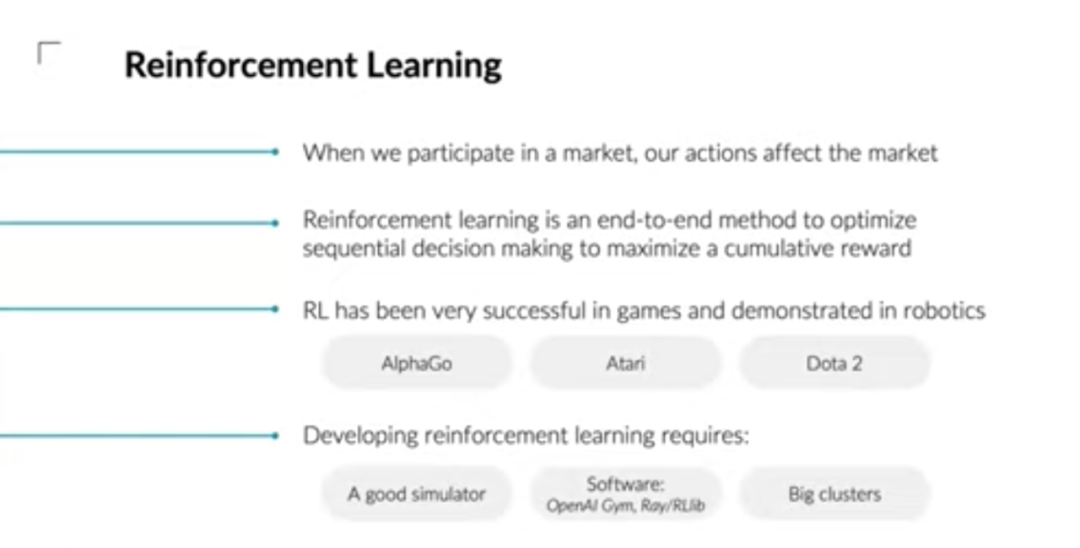

在传统的投资框架中寻找深度学习模型优势领域很重要;

软件基础设施建设(如分布式系统)和大量数据处理等同样重要。

- Two Sigma: Deep Learning for Sequences in Quant Finance