Python凭借其在数据科学领域积累的丰富生态,已然成为专业「量化分析」中必不可少的技术手段。今天要给大家分享的例子,就展示了如何基于Python中常用的numpy、pandas等常用数据分析处理框架,针对「沪深市场全量股票」,基于示例技术指标,示范「个股量化选择」的基本过程:

1 相关库的导入

分析过程需要用到的库如下,其中numpy、pandas等库用于实现分析过程的「数据处理」及「运算」,xtquant用于快捷「获取」股票历史行情数据,matplotlib则用于对策略过程及效果进行「可视化」:

import numpy as np

import pandas as pd

from tqdm import tqdm

from xtquant import xtdata # qmt行情数据模块

from datetime import datetime, timedelta

2 获取沪深市场全部股票历史行情数据

在导入相关库后,我们首先需要获取沪深市场「全量」股票的「历史行情数据」。

我们基于xtquant中的行情数据模块,直接下载并提取沪深市场「近1年」的日线行情数据(xtquant调用股票行情数据使用需配合本机QMT程序):

QMT免费获取方式见文章末尾# 获取沪深全量股票代码

stock_codes = xtdata.get_stock_list_in_sector('沪深A股')

# 剔除上市晚于一年前的个股

start_time = (datetime.now() - timedelta(days=365)).strftime('%Y%m%d')

stock_codes = [

stock_code for stock_code in stock_codes

if xtdata.get_instrument_detail(stock_code)['OpenDate'] ]

# 批量下载沪深全部股票近1年历史日线行情数据

for target_stock in tqdm(stock_codes):

xtdata.download_history_data(

target_stock,

period='1d',

start_time=start_time

)

# 提取数据,限定所需的字段为收盘价

raw_history = xtdata.get_market_data(

stock_list=stock_codes,

period='1d',

start_time=start_time,

field_list=['close']

)

3 历史行情数据清洗转换

为了进行下一步的指标计算,我们需要对先前下载提取的日线历史行情数据进行「清洗转换」,通过下面的代码,即可将上一步的原始数据转换为标准的「数据框」格式:

# 转换为分析所需标准数据框格式

history_df = (

raw_history['close']

.T

.reset_index(drop=False)

.melt(id_vars='index', var_name='code', value_name='close')

.rename(columns={'index': 'datetime'})

)

history_df.tail()

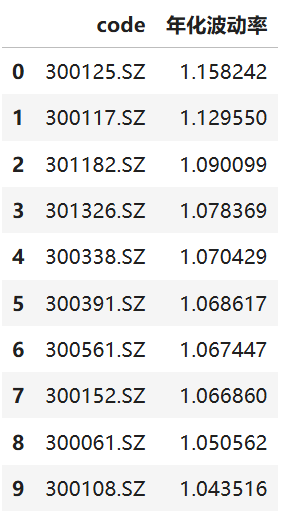

4 计算各股票年化波动率

以计算年化波动率

为例,我们基于pandas的分组聚合运算,快捷统计出全部个股的年化波动率,进行降序排列后查看年化波动率最大的「前10」只个股:

# 计算个股年化波动率

(

history_df

.groupby('code', as_index=False)

.agg(

年化波动率=pd.NamedAgg(

column='close',

aggfunc=lambda s: ((s / s.shift()) - 1).std() * np.sqrt(len(s))

)

)

.sort_values('年化波动率', ascending=False, ignore_index=True)

.head(10)

)

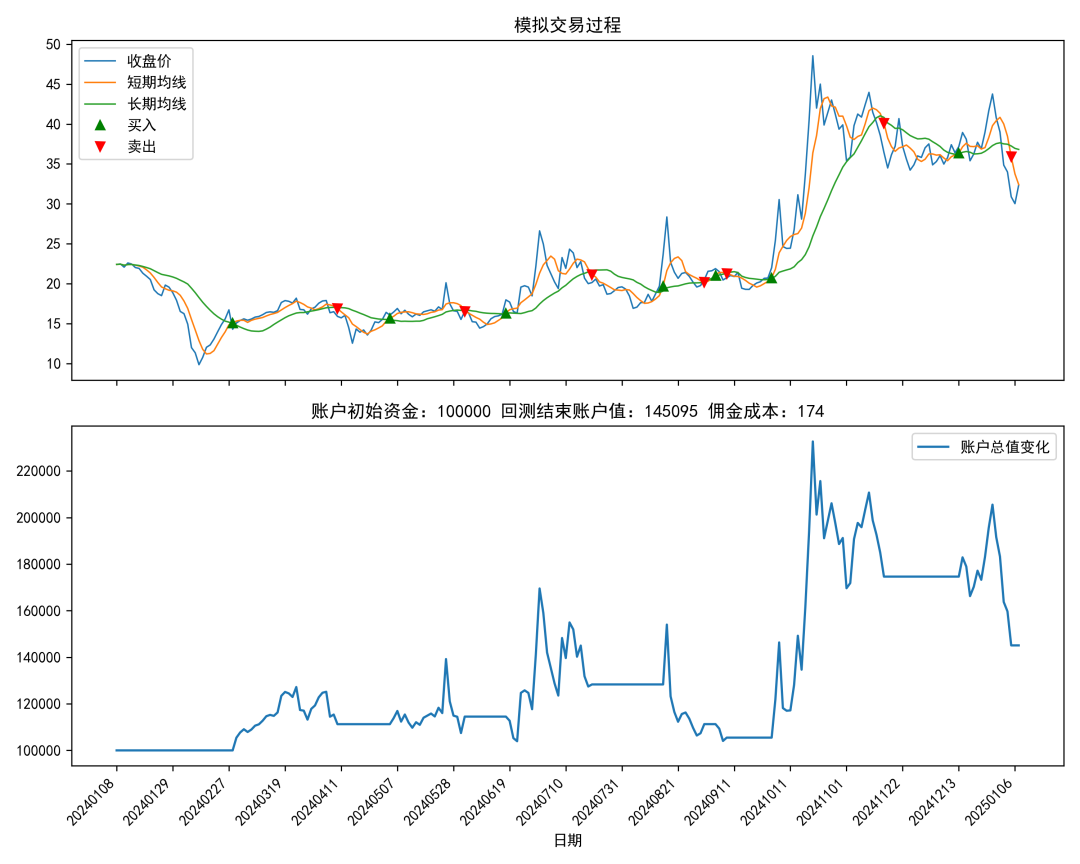

5 回测模拟

挑选年化波动率靠前的个股中「非st」的,譬如其中的301182.SZ,以用Python实现量化策略回测一文中示例的简单均线策略为例,其中相关参数设置如下,这里使用了较小的均线窗口大小,以尝试捕捉更小的波动周期:

# 回测模拟相关参数设置

initial_cash = 100000 # 初始资金

commission_rate = 0.0001 # 交易佣金率

min_commission = 5 # 交易最低佣金

short_window = 5 # 短期均线窗口大小

long_window = 20 # 长期均线窗口大小

针对301182.SZ在过去一年内的回测结果如下,周期内回测收益率达到「45%」:

请备注:”昵称-学校/公司-研究方向“,例如:”张小明-浙大-CV“加群。

(也可以加入机器学习交流qq群772479961)