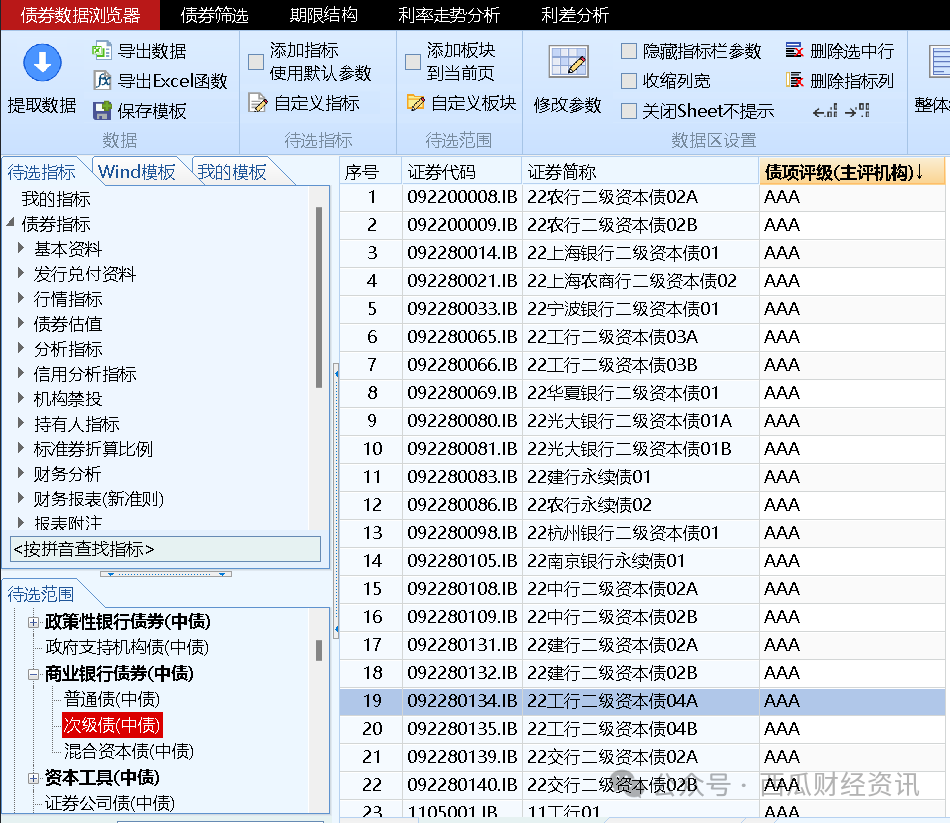

(1)从wind——债券数据库——债券数据浏览器中,选出商业银行债券中的次级债,然后指标选择债项评级并提取出AAA的证券代码。将这些证券代码导入到债券市场——经纪商行情——自选债,命名为“二永”。

(2)在代码生成器中,找到多维数据WSS,范围选择自定义板块中的“二永”并全部添加,指标选择'估值收益率','证券简称','行权剩余期限','发行总额','发行人',日期选择当天,然后获得语句并进行改写成如下形式。

error,bank=w().wss("092200008.IB,242480002.IB......","yield_cnbd,sec_name,termifexercise,issueamount,issuerupdated","tradeDate=20240514;credibility=1;unit=1",usedf=True)

(3)首次使用Python的wind接口时,需要进行如下操作:wind客户端——量化——修复插件——修复Python接口。在导入“库”时已经导入了Windpy并设置为w,之后的语句需要以w.start() 开始,否则所有与wind相关的程序都无法运行,但只要运行一次后不用重复运行。然后运行(2)中的语句获得bank的dataframe。

同时,从Excel中导入银行列表Excel命名为data1,主要包括发行人、简称、发行人类型。然后对dataframe和data1合并,合并依据列为“发行人”,且合并方式是左合并,是以dataframe为数据基准。