行业回溯:7月19日,申万一级传媒行业收盘指数为732.94,较6月20日873.64高位已下滑16%。复盘传媒行业M5行情,申万一级传媒行业指数触及5月4日866.97高位后,阶段性回调达17%。相较M5回调,我们认为本次整体回调或已较为充分,有望止跌反弹。

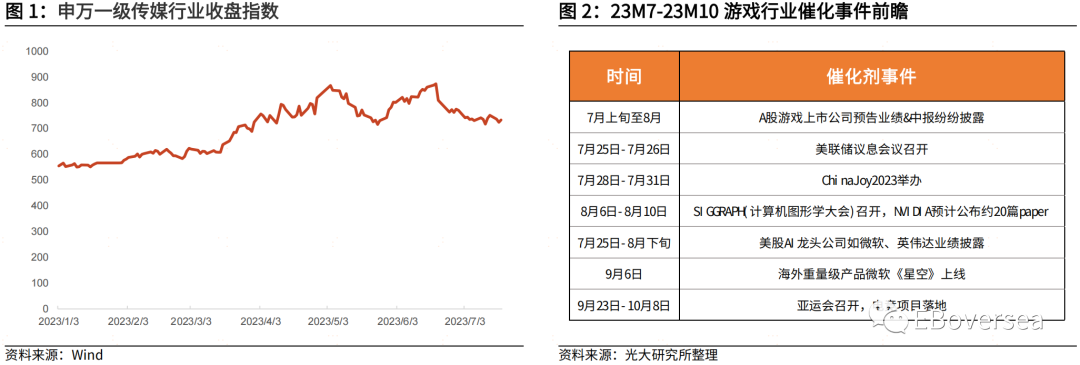

事件前瞻:

1)7月上旬至8月, A股游戏上市公司已部分披露业绩预告,将陆续披露中报。部分A股游戏业绩或预期充分,但仍存在资金博弈核心标的优异业绩的可能性。业绩后估值有望切换到24年水平,市场具备向上空间。

2)7月25日-7月26日,美联储议息会议召开。美国市场通胀降温,M7加息预期明确,或进入加息周期尾声软着陆。M6美国CPI同比下滑至3%。7月17日美股联邦基金利率期货交易市场预计,M7联储加息25bp概率超97%,M7-M12总加息达50bp及以上概率低于23%。美股头部互联网科技巨头股价有望收益上行,或影响中国互联网传媒板块投资情绪。

3)7月28日-7月31日,ChinaJoy2023时隔两年重返线下,网易游戏等头部游戏厂商参展,或宣布超预期新游进程,重拾市场对线下展会关注度。

4)8月6日-8月10日,SIGGRAPH(计算机图形学大会)召开,NVIDIA预计公布约20篇paper,内容涵盖生成式AI及神经图形学。短期前瞻技术理解或存在门槛,若AI前瞻技术进展超预期,长期有望推动产业变革。

5)7月25日-8月下旬,微软、英伟达等美股AI龙头公司相继披露业绩。若微软、英伟达等AI行业巨头连续两季度释放优异业绩,市场或形成AIGC产业趋势洪流,有望助推大规模AI相关产业投资活跃。

6)9月6日,海外重量级产品微软《星空》正式上线。《星空》发布会亮眼表现已促使市场深入探索AI+游戏的底层逻辑,但我们认为部分投资人接触游戏较少,对AI赋能游戏仍存在预期差,产品落地有望进一步巩固市场认知。

7)9月23日-10月8日,亚运会召开,电竞项目落地。中国团队将参与英雄联盟等6个电竞项目,若进入夺金夺牌竞争,有望短期催化电竞相关概念股。

投资建议:我们认为游戏板块股价回调或较充分,23M7-23M10后续存在密集AIGC等系列催化事件,有望抬升板块估值、激发较大规模的市场活跃度,驱动游戏板块回暖,维持互联网传媒行业“买入”评级。

1)推荐腾讯控股:腾讯混元大模型有望多方位、高适配度地赋能MOBA、射击、RPG等腾讯擅长游戏品类,凭借互联网大厂AI技术优势维持行业地位。

2)推荐网易-S:《逆水寒》手游如期上线展现突破性玩法,AI+NPC具备更高的自主性与随机性,提升互动真实感,有望实现超预期的流水、口碑。

3)关注恺英网络:产品储备充足,《龙腾传奇》、《代号:斗罗》等十余款产品及一款VR游戏计划上线,探索游戏AI机器人提升游戏可玩性。

4)关注巨人网络:《太空行动》23M7开启公测,后续买量或释放业绩。看好AI玩法深度结合《原始征途》等爆款产品,优化用户体验,延长产品周期。

5)关注神州泰岳:两款在研SLG游戏预计23、24年相继上线,有望巩固SLG基本盘反哺其他业务,同时AI工具深入游戏制作或推动内容玩法创新。

6)关注姚记科技:产品周期向好,老牌游戏用户粘性强,22M11重点新游《捕鱼新纪元》表现良好,游戏买量前置下有望在23年后续释放业绩增量。

7)关注富春股份:主力产品《仙境传说RO:新世代的诞生》计划23年内上线欧美区域,同时推进国内版号申请,有望后续贡献可观业绩增量。

风险提示:竞争加剧;商业化进展不及预期;AI发展不及预期;国内外政策。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。