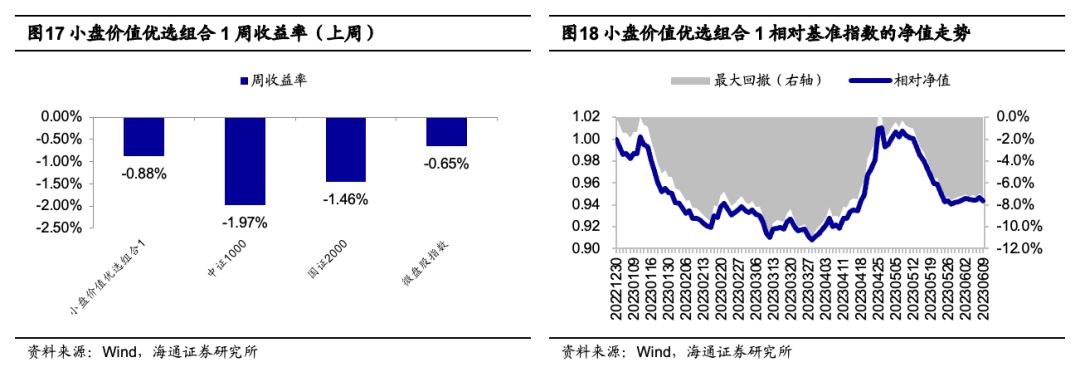

上周,小盘价值优选组合1的周收益率为-0.88%;同期,中证1000指数、国证2000指数、微盘股指数的周收益率分别为-1.97%、-1.46%、-0.65%。上周,小盘价值优选组合1相对微盘股指数的超额收益为-0.23%。

2023年6月以来,小盘价值优选组合1累计收益率为0.65%,同期微盘股指数收益率为0.57%,超额收益为0.08%。2023年以来,小盘价值优选组合1累计收益率为10.99%,同期微盘股指数收益率为17.58%,超额收益为-6.59%。

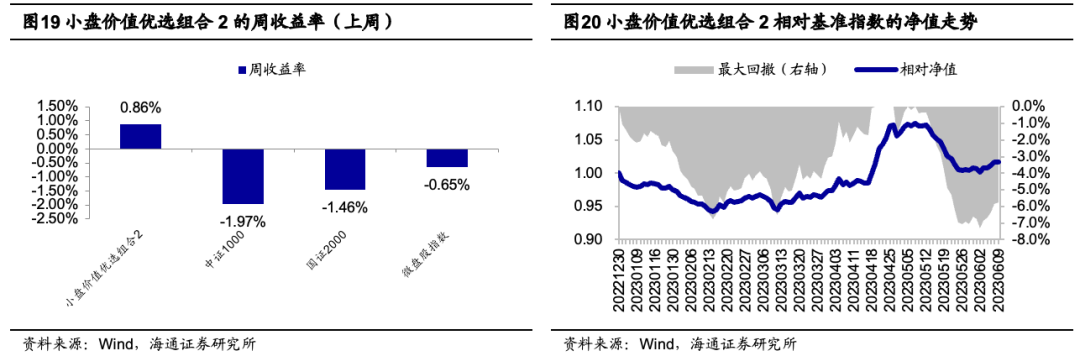

上周,小盘价值优选组合2的周收益率为0.86%;同期,中证1000指数、国证2000指数、微盘股指数的周收益率分别为-1.97%、-1.46%、-0.65%。上周,小盘价值优选组合2相对微盘股指数的超额收益为1.52%。

2023年6月以来,小盘价值优选组合2累计收益率为1.44%,同期微盘股指数收益率为0.57%,超额收益为0.87%。2023年以来,小盘价值优选组合2累计收益率为19.61%,同期微盘股指数收益率为17.58%,超额收益为2.03%。